行业新闻

3月电池装机量增长145%,三星、LG已配套国内新车

2019-04-25 10:53:17

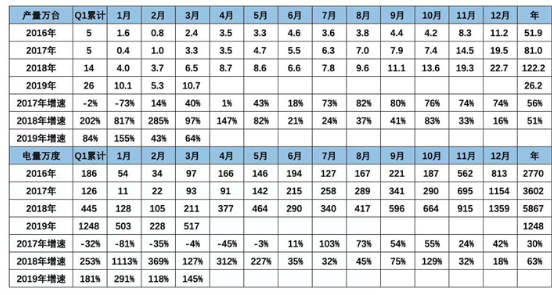

2019年3月新能源汽车产量10万辆,增长64%;电池装机总电量约517万度,同比增长145%,环比2月增长126%。

2019年1-3月的新能源车爆发增长到26万辆,同比增长84%。电池装机量增长到1248万度,同比增长181%,2019年1季度的延续期的开局超强。

2019年的电池的增速高于整车的增速,这也是体现了新能源车全面走强对电池的拉动贡献,对行业贡献很好。

2019年3月的电池需求517万度,相当于2018年9月的电池需求,处于2018年的中高位水平。相对2017年的全年中也较好。考虑补贴延续因素,因此2019年3月的电池需求很好。

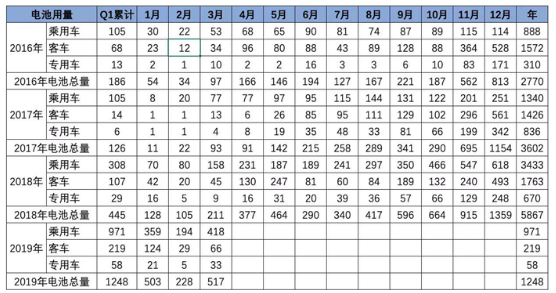

其中乘用车的电池需求很强,达到418万度电,增长3倍,客车电池用量同比增长0.5倍。专用车用电需求增长较猛,3月的专用车电池需求33万度,较去年同期的9万度大幅增长近4倍。

2019年1-3月三元锂电池装车数占比上升到86%,磷酸铁锂电池装车台数下降到8%。

从不同电池类型来看,乘用车2019年的电池三元化趋势持续。3月乘用车装机总电量中三元锂占比保持高位,3月纯电动达到91%是三元锂。3月的插混达到93%是三元电池。2019年3月磷酸铁锂继续下降,三元趋势明显,技术提升效果较好。

客车电池以磷酸铁锂为主,但占比不高,锰酸锂、超级电容的产比也有一定的市场空间。2019年3月的磷酸铁锂客车电池需求表现较好,达到88%。钛酸锂客车由于北京公交的大量进入,因此暂时保持增量,崔东树认为未来钛酸锂技术仍是淘汰趋势。

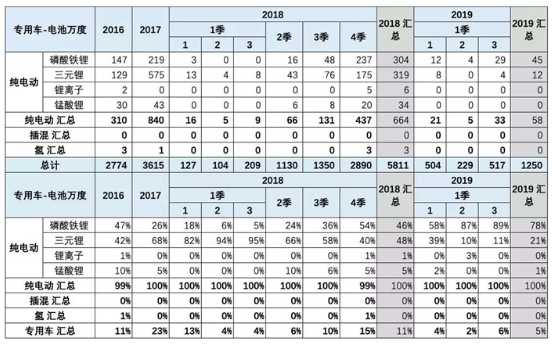

专用车2019年的磷酸铁锂占比78%,降成本的推动下,专用车的三元的趋势相对是下降的状态。

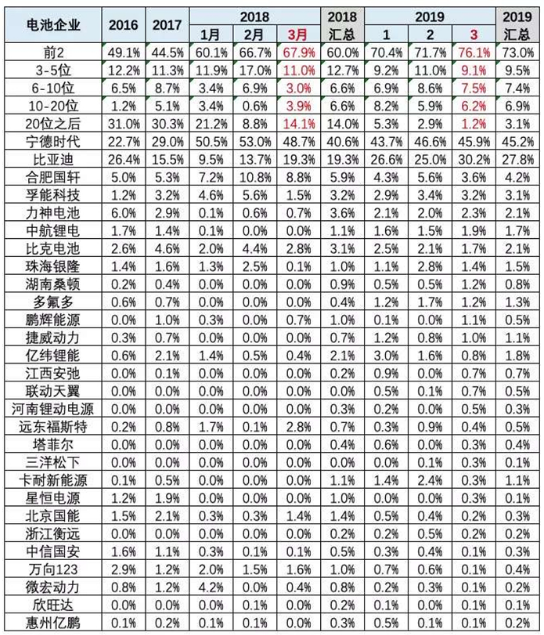

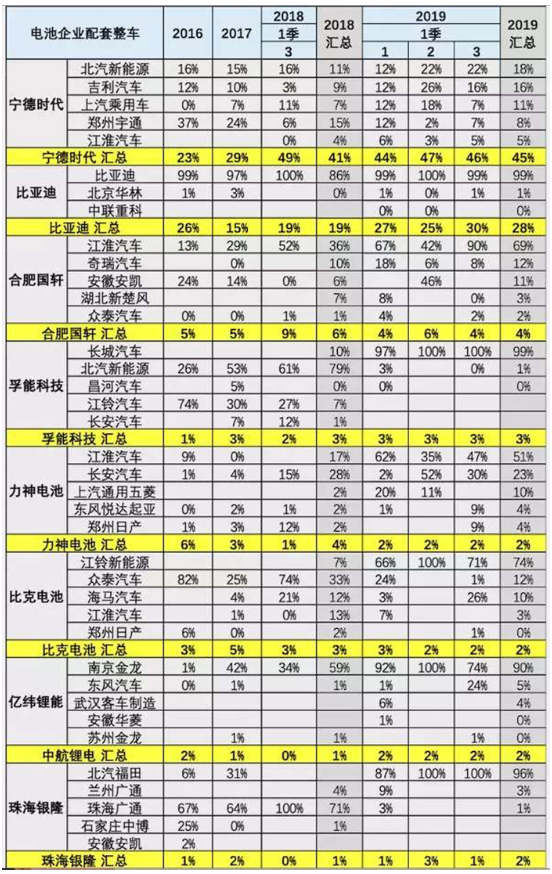

宁德时代1-3月装机量占比达到45%,比亚迪因为客车的拉动,电池需求比2018年大幅增长。3—5位的电池企业份额相对下降,从2018年的13%下降到2019年的9%,其他的中间企业下降幅度目前不大。

各类车型的电池线路的企业差异较大。三元和磷酸铁锂的线路各有强势厂家。比亚迪的三元电池的占比在三年内上升,19年达到31%的月度峰值,也是很好的。

磷酸铁锂的电池仍是宁德时代最强,19年达到45%。磷酸铁锂的主力厂家优势相对明显,主要技术相对成熟,产品竞争相对稳定。

宁德时代的三元里的产量占比在快速提升中。尤其是宁德时代为代表2018年的三元锂占比自身总量达到56%,2019年3月达到自身75%比例。

比亚迪的磷酸铁锂产量在2019年装车量达到19%,也体现了客车市场对磷酸铁锂电池的需求。

目前国际电池供应商的配套日益清晰。LG化学的电动汽车客户遍布美国、欧洲、中国、韩国,分布较广,且均为国际知名车企,客户资源优于国内企业。在全球20大汽车品牌中,LG化学已与其中13家展开合作,且不论产能,单从合作厂家数目来看,LG化学已成为全球“最大”车用锂电池供应商。另外LG化学在EV、PHEV、HEV、48V等领域均有布局,产品类型多样,拥有电动汽车行业最优质的客户群。

中国市场上外资电池企业被挤出,但是在最新一批318批新车公告中,金康新能源和东风雷诺的纯电动汽车已经搭载了三星和LG化学供应的电池。

国内电池企业中,宁德时代立足于本土市场,目前已和一汽、北汽、吉利、上汽、上汽通用五菱、长安汽车、蔚来、广汽、奇瑞、长城、东风和江淮等国内主流整车企业建立合作关系。比亚迪的配套电池主要是自身需求。